成約する法人提案営業のやり方(講座を受講すると誰でもできるようになります。)

講座を受講することで、下記のような営業をすることができるようになります。生保プランナーAさんと、クライアントの社長さんのやりとりを見てみましょう。

もくじ

Step1. 決算書を見て財務状況を診断

生保プランナー

A子さん

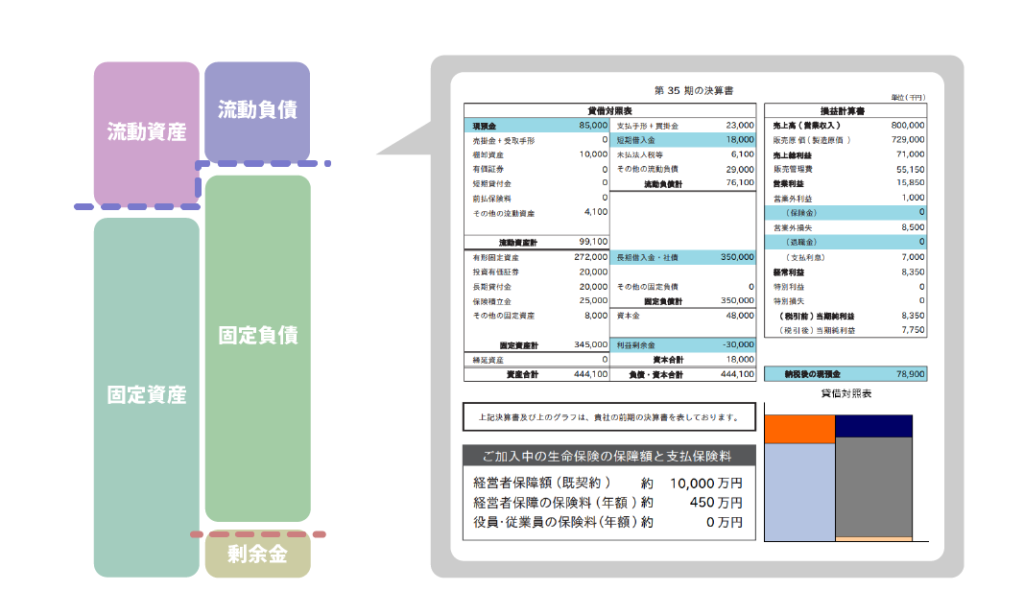

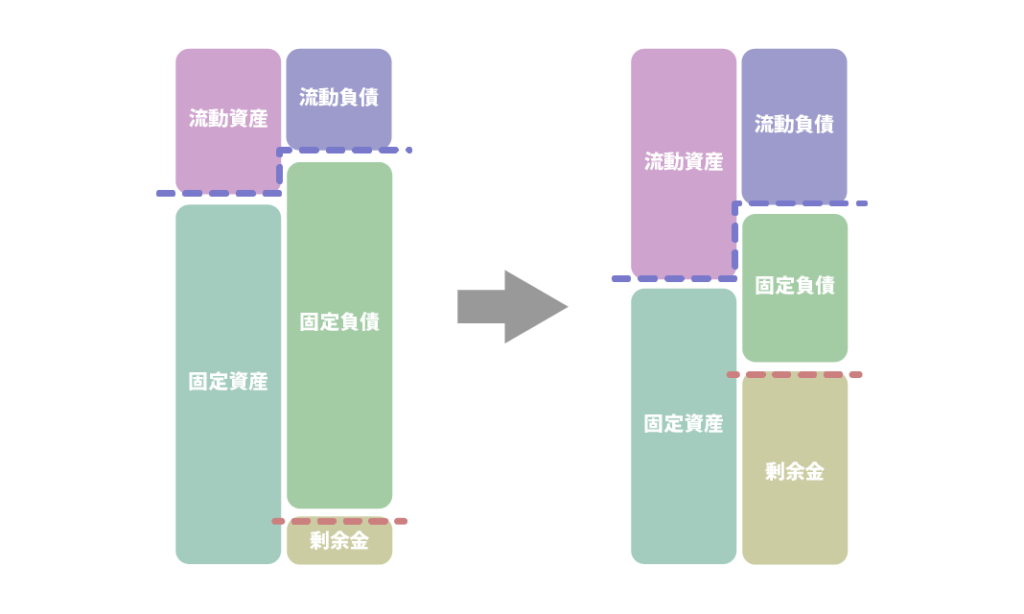

決算書は絵で見ることができます。会社ごとに異なる形をしていて、この形を見れば会社の強さもわかります。2つの破線のラインがポイントです。

クライアント

社長

なるほど。財務比率で言われるよりわかりやすいね。うちの会社はどんな形になっているのかな?

生保プランナー

A子さん

こちらの図のような形になっていますね。

先程挙げた図の右の形に近いですね。設備投資が多く必要で、借り入れで賄っていますね。減価償却費も多く、なかなか利益が出づらいのかもしれません。さらに銀行の返済も多いので、資金が手元に残りにくいのかもしれませんね。

クライアント

社長

よくわかるね。そのとおりだよ。どうすれば強い形に近付くのかな?

生保プランナー

A子さん

毎年の”銀行返済額”よりも、”利益と減価償却費の合計”が大きくならないといけません。そうすると、現預金が増加し「剰余金」の形が大きくなります。

クライアント

社長

なるほど。毎年の”銀行返済額”が大きいから、資金不足になって銀行借入をしてしまっているんだね。今後は ”利益と減価償却費の合計”を大きくするように改善してみます。

Step2. クライアントと一緒に会社の未来を考える

一般的に、借入が少なく、手持ち資金は豊富で利益剰余金の多い会社を後継者は継ぎたいのです。そんな会社を作るには、長年に渡って利益を出し税金で社会に還元し、利益剰余金を積み上げて借入返済を進めて出来上がります。

生保プランナー

A子さん

財務状況を改善していくには、10年、20年と長い年月がかかります。でも、もし明日、社長が亡くなったらどうなりますか?今のままのバランスシートで後継者に会社を継ぐことになりますが・・・

クライアント

社長

準備が整う前に事業承継が起きてしまうのは避けたいですね。そこで生命保険が必要になってくるんだね。

実際、ほとんどの会社が保障不足を起こしています。つまり、保険が役に立たないのです。適正額を出すには、注入するお金の額を入れてバランスシートの改善をシミュレートしないといけません。それが出来ないから、適当な額で保障を組んでいるのが、この国の実情なのです。

生保プランナー

A子さん

生命保険の保障で借金をすべて賄えばよい、という単純な話ではないのです。保障額と、月々の支払いが負担にならないバランスをみてシミュレートしてきました。

生保プランナー

A子さん

様々な指標を鑑みて、3億円の保障追加、月々の保険料30万円で、この形に改善できるシミュレートができました。現在ご加入中の保険も組み込んでシミュレートしてあります。

クライアント

社長

なるほど、ありがとう。ではそちらの内容でお願いしましょう。

関連記事

生命保険の本質がわかる 〜「金融機関と財務と生保」の関わりをわかりやすく解説するコラム (1)〜

生命保険は「金融商品」で、生保プランナーは「金融マン」です。このコラムでは、生保プランナーとしてどう振る舞うべきなのか、本質的な所を言及していきます。